# インデックスファンドのススメ

インデックスファンドのススメ!① 誰にでもわかりやすい「インデックスファンド」の選び方

“いつかファッション都市パリへ行きたい!” という夢を実現するため、お金の上手な貯め方について考え始めたエリカ。そんなときに、ふと先輩のナナがやっている「投資信託」の話を思い出し...。

相場にもトレンドがあるって知ってた?

初心者にわかりやすい「インデックスファンド」のすすめ

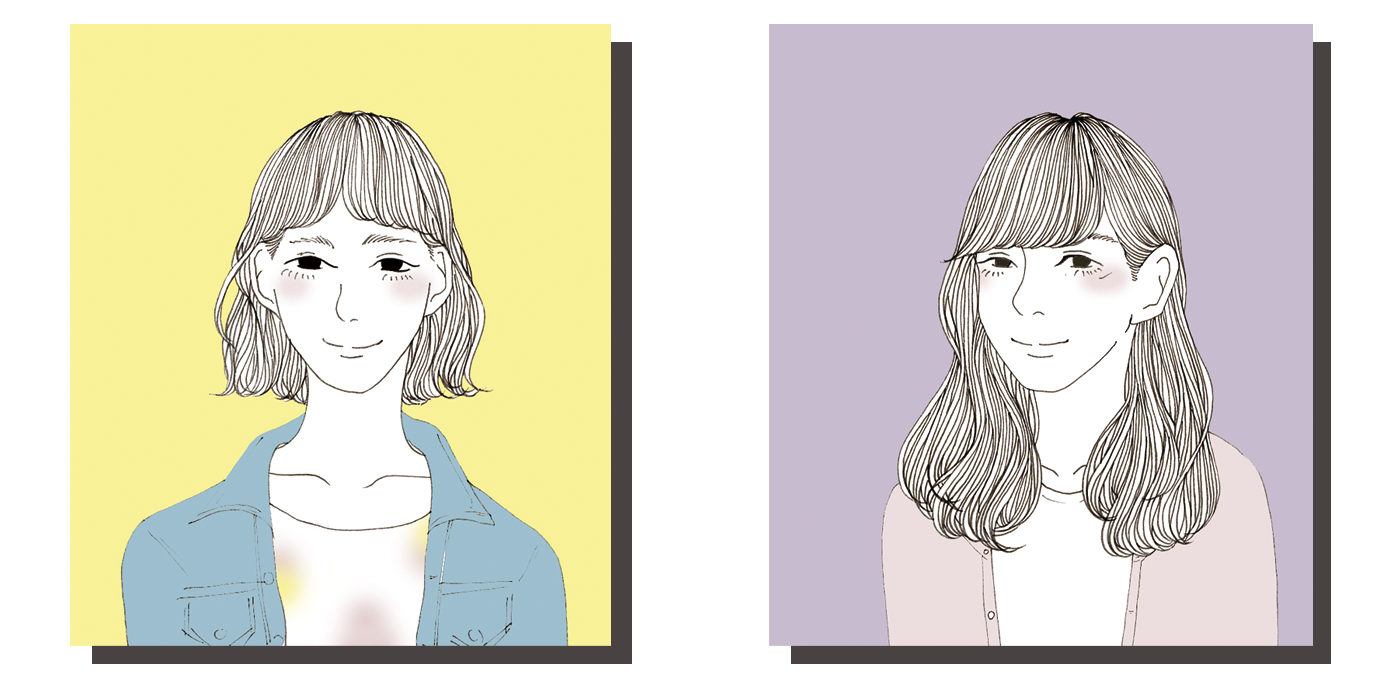

エリカ(左)

アパレル関係に勤める若いOL。おしゃれ好きで洋服やコスメの購入も多く自分への投資と言い聞かせている。最近はパリに行きたくてしょうがない様子。

ナナ(右)

美人で仕事もできるエリカの頼れる先輩。すでに投資に関しては中級者。お金に関しても賢く計画的に運用している。

エリカ 「ナナ先輩~!この前、先輩はお金を投資信託で積み立てしているっておっしゃっていましたよね? プロが運用してくれるから安心だって...。私もいつかパリに行きたいから、その資金を積み立てしようと思って調べてみたんですが、種類は多いし、難しい用語も多くて...。全然わからなくて(涙)」

ナナ 「わかるわかる! でもまずはやってみようと思っただけでも一歩前進だね! 私もはじめる前はそんな感じだったし(笑)。まずは "インデックスファンド" から始めてみたらどうかしら? 初心者にはおすすめなのよ」

エリカ 「インデックスファンド?」

ナナ 「そう。市場平均の動きに連動するような運用成果を目指す投資信託のことなんだけど...」

エリカ 「...日本語なのに、わからない(汗)」

ナナ 「エリカちゃん、"日経平均" とか "TOPIX" って聞いたことある?」

エリカ 「ニュースで聞いたことがあるような...」

ナナ 「そのとおり! これが市場平均の動きを示したものよ。指数とかベンチマーク、あとはインデックスって、呼ばれることもあるわね。インデックスファンドは、ニュースで伝えられる有名な指数と同じような値動きを目指して運用を行なうファンドのことよ。運用内容がわかりやすいのが特徴ね。こうした有名な指数なら新聞やテレビ、インターネットで手軽にチェックできるから、便利でしょ。市場平均は、短期的には大きく変化することもあるけれど、長期的には「大きな流れ」が潜んでいることもあるのよ。この「大きな流れ」のことを"トレンド"と呼ぶこともあるわ。」

エリカ 「なるほど。相場にも「大きな流れ」"トレンド"があるんですか! ファッションの場合は、"トレンド"って、 人気や流行りのことを言うけど、相場で言うところの「短期的な流れ」ですね。」

ナナ 「そうね! ところで、投資信託は、大きく分けて、2種類あるのよ。これまで話をしてきた「インデックス型」と、それとは全く異なるタイプの「アクティブ型」。運用の方法が異なるの。「インデックス型」は、"指数連動を目指す運用"で、「アクティブ型」は、その名の通り、"指数を上回るリターンを目指す運用"を行なうの。いわゆる「運用コスト」も、異なるわ。投資信託は運用のプロが運用するから、投資家にはいろんな費用がかかるの。それが「運用コスト」よ。一般的には「インデックス型」の方が、割安よ。」

エリカ 「じゃあ、アクティブファンドの方がお金は増えるってことですか?」

ナナ 「う~ん、そうじゃないんだよね...。もちろん、アクティブファンドは"指数を上回るリターン"を目指しているんだけれど、プロでも「今後の見通しを立てるのが難しい」のが相場で、実際には運用成績が「インデックスファンド」に負ける「アクティブファンド」もあるみたいなの」

エリカ 「じゃあ、やっぱり初心者には「インデックス型」の方がわかりやすそうですね!」

インデックスファンドもいろいろ。

手軽に分散投資できるグローバル・バランスって?

エリカ 「なんとなくわかってきたんですけど、窓口に行って "インデックスファンドください"って言えばすぐ買えるわけじゃないですよね?」

ナナ 「そりゃそうよ!インデックスファンドにも色々な種類があるの。まず大きく分けると、主に株式、債券、REIT(リート)があるのね...」

エリカ 「...(ちょっと固まる)」

ナナ 「あっ、心配しないで(笑)。それぞれについて詳しくならなくても、まずは、こうした種類があるってことがわかっていれば大丈夫!」

エリカ 「よかった~」

ナナ 「 株式、債券、REIT(リート)で、それぞれに日本のものと外国のものがあって、外国はさらに先進国と新興国とがあるの」

エリカ 「株式・債券・REIT(リート)、日本・外国の先進国と新興国...(メモる)」

ナナ 「主な指数としては、日本株だと日経平均やTOPIX、外国株だとアメリカのNYダウやS&P500、ドイツDAXとか...」

エリカ 「わあ~知ってる!聞いたことないのもあるけど...」

ナナ 「大丈夫。大事なのはいろいろあるってことだから。たとえば、新興国の株式は値動きに振れ幅がある(ハイリスク)商品なのに対して、日本債券の値動きは比較的小さいから...」

エリカ 「いろいろある中から、どうやって選べばよいのですか?」

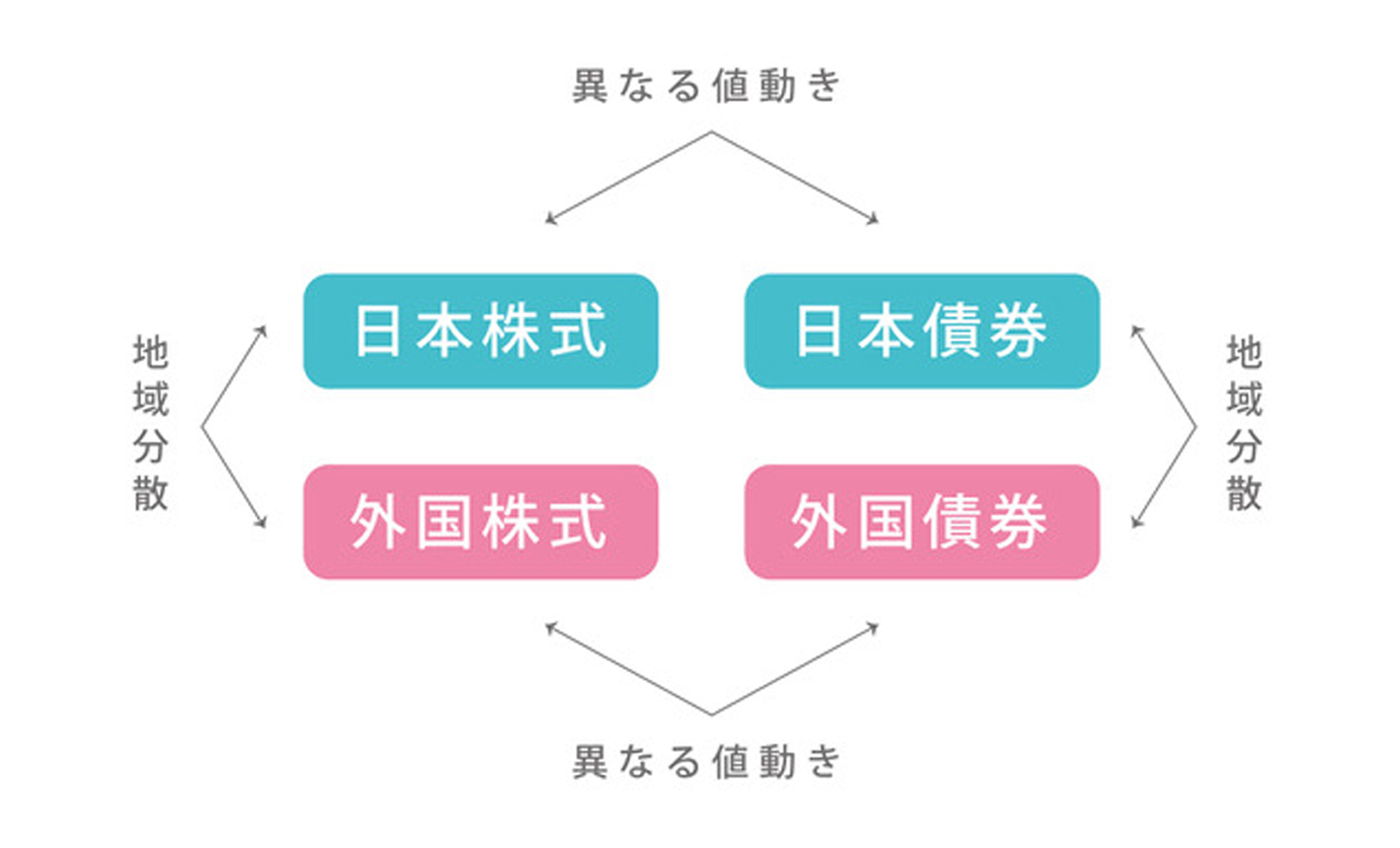

ナナ 「どれか1つを選ぶのは、投資のベテランにとっても難しいのよ。そこで、初心者としては、まずは日本株式、日本債券、外国株式、外国債券の4つのインデックスファンドを均等に持つことを考えてみて」

エリカ 「なるほど。いくつかに分けて投資をするんですね。ん?でも、どうして?」

ナナ 「良い質問ね! 1つを選ぶのが難しいから、4つすべてに投資するってことではないのよ。過去の経験から見ると、日本株式、日本債券、外国株式、外国債券の4つは、お互いに異なる値動きをすることが多いの。それで、これらを組み合わせると、全体の値動きは、1つの場合と比べて抑えられる傾向があるのよ。このように異なる値動きをする資産を組み合わせる運用のことを「バランス運用」と呼ぶのよ」

エリカ 「なるほど!要するにそれぞれ自分に合った資産のインデックスファンドの組み合わせを考えるということですね」

ナナ 「そう。世界中に分散して、投資することもできるのよ」

エリカ 「おぉ、ファッションの都ヨーロッパとかにも投資?なんだかカッコイイ! でも、どう分散するのか自分で考えるの大変そう...」

ナナ 「そうね、自分で分散を行なうのは、かなり難しいわね。さっき説明したような「バランス運用」が、いいんじゃないかしら?世界の株式や債券に投資する、4種類のインデックスファンドを「1つにまとめたファンド」もあるわ。「グローバル・バランス型」って言うのよ。これを選べば自動的に分散投資が可能になるのよ」

エリカ エリカ「それは初心者にもはじめやすいですね」

ナナ 「そうね。まずは、インデックスファンドについて、勉強するのが、良いわね。初心者にとっては、無理なく始められるし、投資経験が豊富な上級者にとっても、「最後は、やっぱり、インデックスファンド!」なんてことも、あるのよ。そういう意味では、インデックスファンドは投資の基本とも言えそうね。」

エリカ 「そうなんですね! さすが先輩。いろいろ教えてくださってありがとうございました。上手にお金が貯められるようになったら、今度ぜひランチでもご馳走させてください」

ナナ 「期待してるわよ~。頑張ってね!」

Pick up

Theme

Funds

Tools

販売会社

各販売会社によって取り扱いファンドは異なります。

詳しくは販売会社にお問い合わせ下さい。

- インデックスファンドとは

- インデックスファンドとは 特定の市場全体の値動きを示す指数(インデックス)に連動する運用成果を目指す投資信託です。

- 野村インデックスファンド 愛称:Funds-i(ファンズアイ)

- 野村インデックスファンド 愛称:Funds-i(ファンズアイ)とは、野村アセットマネジメントが設定・運用を行うインデックスファンドシリーズの愛称です。

- 商号:野村アセットマネジメント株式会社

- 金融商品取引業者 関東財務局長(金商)第373号

金融商品取引業の種別:投資運用業、投資助言・代理業、第二種金融商品取引業

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/一般社団法人第二種金融商品取引業協会